合成树脂阶段性行情可期

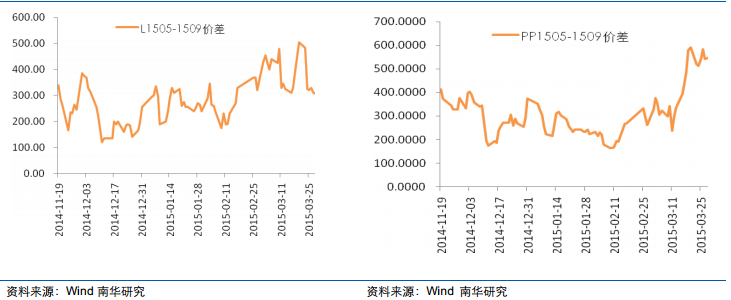

三、 资金因素带动行情

聚烯烃品种非常容易受到资金的关注,很多阶段性行情的启动均与资金因素关系密切。春节前的资金因素影响与节后略有差异:节前,下游工厂年底备货需求启动,基本面较好,资金顺理成章推动期价上行;春节后,“没有消息就是好消息”,资金借助平稳的市场气氛再次抬升期价。

3月中旬后,资金从05合约上撤离,一方面是因为移仓换月的影响,大量资金移至9月合约,另一方面,前期部分多头获利离场。

四、 检修、临时停车

2. 3未来,我们这样看——高位震荡,上行有阻力

一、 当前主要矛盾:供应偏紧VS需求一般

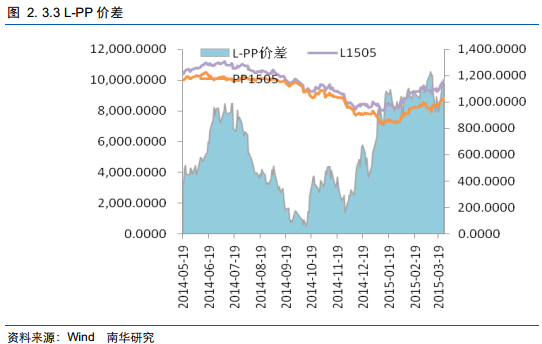

对于PP和LLDPE来说,目前的基本面虽然较为相似,供求关系仍是当前的主导,两大品种尤其是PE还远未到供应过剩成本决定的格局,我们认为整个二季度两个品种的主要矛盾是供应偏紧与需求一般的对决,但PP和LLDPE的供求仍有差异。从需求面来看,LLDPE下游农膜需求清明后开始回落,棚膜需求的大规模需求在三季度左右,但包装膜需求相对稳定;PP下游需求中,占比最大的塑编企业需求同往年相比,增速比较稳定,变化并不大,同时PP下游除了春节以外,季节性淡旺季并不明显。因此,二季度,PP的需求好于LLDPE的可能性较大。

从供应端来看,由于石化以及煤化工转产、检修的影响, PP和LLDPE总体供应量受到影响,加上二季度能够顺利投产的装置非常少,总体需求偏紧。

二、 未来焦点——供应端

表2. 3.1 2015年预计投放的产能 资料来源:南华研究

由于二季度两大品种的需求相对比较平淡,尤其是LLDPE下游农膜需求会渐入尾声。因此,对于二季度,我们把焦点放在供应端,据跟踪,今年年初统计的2015年将要投放的新产能中,目前来看只有东华能源和兴兴能源有可能投放市场,其他装置仍无明确信息。而兴兴能源未配备聚合装置,以外售单体为主,其余的装置非常有可能延迟到三季度,甚至四季度,因此上半年来说,新产能投放不会成为供应端的关键因素,那么,大量的检修以及停车就将成为最至关重要的因子。

表2. 3.2 二季度PE的检修情况

三、 需要关注的其他点

- 关于2023年“中秋、国庆节”休市安排的通知

来源:海西塑料09-09

- 关于2023年“端午节”休市安排的通知

来源:海西塑料06-13

- 关于2023年“劳动节”休市安排的通知

来源:海西塑料04-14

- 关于2023年“清明节”休市安排的通知

来源:海西塑料04-03

- 关于2023年“春节”休市安排的通知

来源:海西塑料01-17

- 关于2023年“元旦节”休市安排的通知

来源:海西塑料12-28

- 关于2022年“国庆节”休市安排的通知

来源:海西塑料09-26

- 关于2022年“中秋节”休市安排的通知

来源:海西塑料09-05