PTA短期维持弱势格局

发布时间:2015-04-13 13:46来源:南华研究 摘自《2015 石化 1 季度报告》浏览:1025

PTA

PTA塑料价格行情

PTA塑料价格走势

PTA塑料行情分析

PTA塑料市场行情

PTA篇——维持弱势格局

1. 上游成本塌陷打压PTA

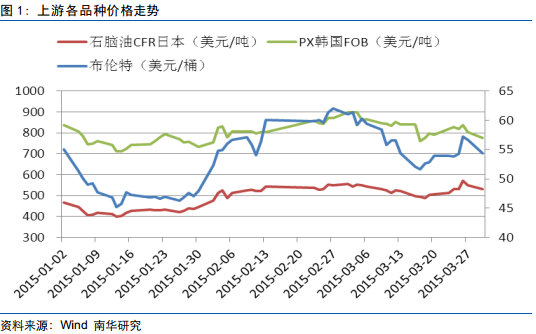

PTA期货主力合约1505自1月初创下4480元/吨历史低位之后,受市场抄底心态的推动,此后期价跟随原油价格出现阶段性反弹至5118元/吨附近,不过,随着上游原油市场库存水平节节攀升,油价再次走弱,而PTA也受到其自身库存压力再次探底至4466元/吨。从对原油市场二季度的预测来看,供应过剩的局面仍难以出现有效改观,油价料仍将处于寻底阶段,因此,PTA价格想在成本端获得支撑的可能性不大。

自3月初以来,韩国S-Oil已经开始对其100万吨/年PX装置开展停车检修,计划持续两个半月时间。中国腾龙芳烃160万吨/年PX装置自3月中旬关闭停车检修。韩国HCP计划4月底关闭装置检修40-45天。

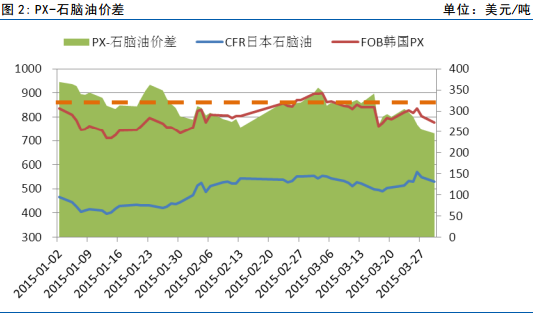

如果判断一个行业是否景气,一个利润指标就能较好的把握和反映行业当前情况。从下图来看,如果把PX-石脑油价差350美元作为行业盈亏平衡点,那么一季度PX整体处于亏损状态,二季度PX企业有进一步减产的动力,届时供应量的减少或会对市场形成利好,但油价的再度走弱,可能仍将打压PX市场。

2.PTA社会库存偏高

从大的环境来看,PTA行业仍处于产能严重过剩的境况下,不过从今年开始产能投放的高峰或将过去,预计今年新产能投放力度较去年相比会有大幅下降。不过,淘汰落后产能或会是今年的特色。近期远东石化申请重组意味着PTA行业整合的步伐在加快。

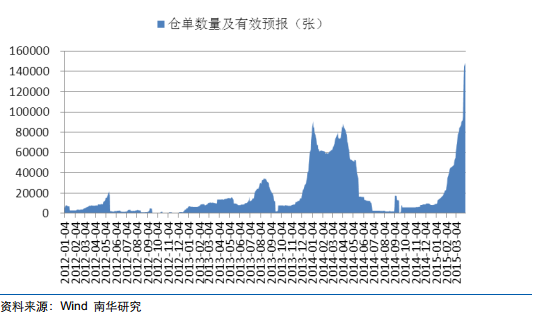

今年一季度由于PTA工厂减产力度比较小,导致积累了大量的社会库存,据本CCF的数据显示,目前PTA社会库存已接近240万吨,创历史新高。

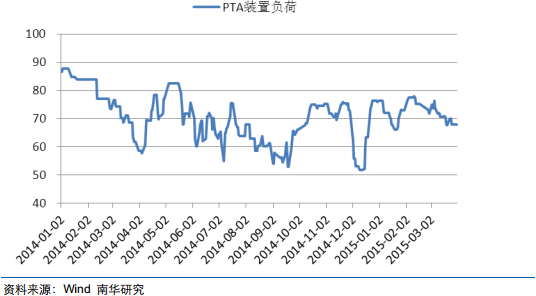

一季度PTA行业整体效益仍偏差,市场此前关注的行业减产保价措施并未像去年一样如期而至,如果未来PTA行业继续保持目前的开工率水平,行业去库存化之路仍会走的较为艰辛。预计短期翔鹭石化450万吨装置、珠海BP125万吨新装置将开车,PTA开工率或再次回升,PTA供应压力不减。

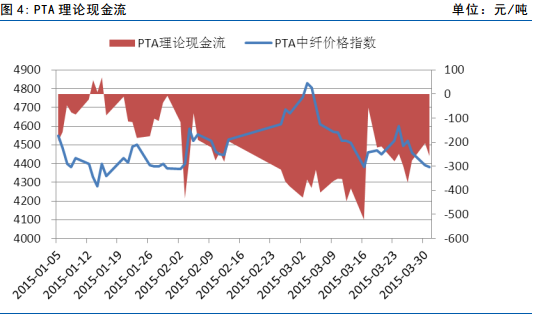

此外,就PTA期货价格而言,现在临近05合约交割,目前巨量的仓单压力或会使风险积累,打压PTA期货价格。

3. 聚酯需求逐步提升

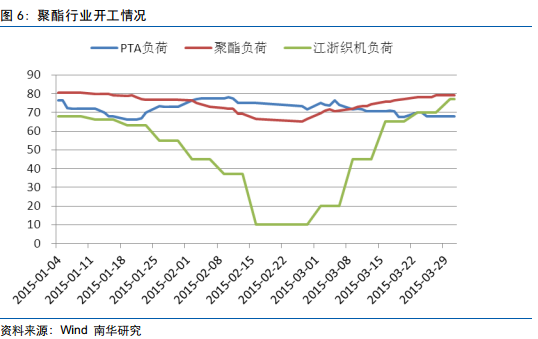

聚酯方面,开工率逐步提升至80%,且一季度的聚酯负荷要明显高于2014年,主要由于今年春节期间聚酯工厂库存水平远低于2014年,库存压力较小,没有减产动力。 这表明,聚酯工厂在开机负荷较高的情况下,库存仍控制在正常偏低水平,走货情况较好。

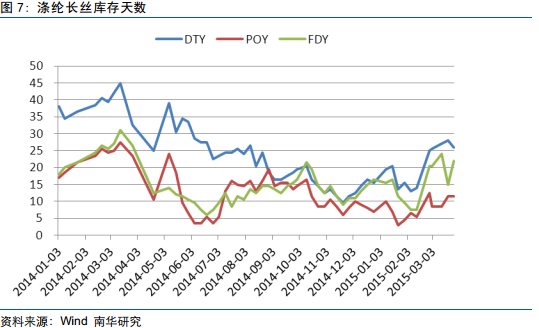

从涤丝库存可以看到,现在的库存水平相较去年同期处于低位,到目前为止,涤纶长丝的库存维持在合理水平,POY在11天附近,FDY在22天附近,DTY在26天附近,库存矛盾并不突出,总体来看,目前的聚酯市场仍处于一种稳定的状况。进入4月份后,下游的传统旺季即将来临,终端需求回升,但原料端成本走势疲弱一定程度上会压制下游的采购积极性。

整体来看,对于PTA二季度的价格走势,主要还是依赖原料端能否有较好的表现,目前来看,原油二季度仍将维持弱势运行,成本端将打压PTA价格,且目前PTA自身库存水平偏高,库存消化仍需时间,届时需关注下游需求情况,不过PTA市场预计仍空头占优,短期难改弱势格局。

注:部分数据来源互联网,仅供参考

推荐资讯

- 关于2023年“中秋、国庆节”休市安排的通知

来源:海西塑料09-09

- 关于2023年“端午节”休市安排的通知

来源:海西塑料06-13

- 关于2023年“劳动节”休市安排的通知

来源:海西塑料04-14

- 关于2023年“清明节”休市安排的通知

来源:海西塑料04-03

- 关于2023年“春节”休市安排的通知

来源:海西塑料01-17

- 关于2023年“元旦节”休市安排的通知

来源:海西塑料12-28

- 关于2022年“国庆节”休市安排的通知

来源:海西塑料09-26

- 关于2022年“中秋节”休市安排的通知

来源:海西塑料09-05