2015年10月PE市场行情综述

10月PE综述

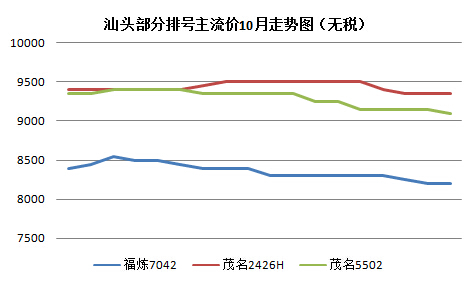

受上游和外盘利好影响,月前PE市场利好拉涨,此后支撑力逐渐消散,石化开始着手降价,中油华北线性出台批量政策,中油东北低压膜降100元/吨,中油西南高低压调涨50-100元/吨,因期货方面走势不佳,月中石化继续调降,商家利润空间不大;随着石化库存高位向下调整,价格跌势也逐步收窄,部分持货商不愿意继续看空操作,但迫于上游压力只好将价格控制在50-100元附近调整;期货虽有尝试冲高,但对石化影响较弱,月底临近,石化库存有所消耗,贸易商有货难销,华北市场依旧维持挂牌,中油/中石化华南出厂大多在月底前挂牌改定价销售,部分商家尝试性拉高,但终端需求一般。

上游动态

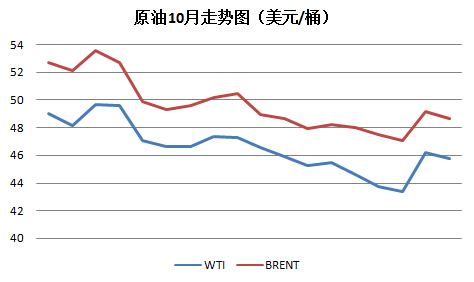

原油:月初中国股市暴涨加上叙利亚地缘因素,原油震荡上扬,此后三连跌回吐,投资者信心不足,且中国数据悲观以及伊朗产量的回升,使原油月中继续回跌,28日因美原油库存增幅,国际原油大涨;近期原油在价格区间内持续波动,后市宏观面若照常发展,稳步上升的可能性或走至50-53美元/桶,两油价差实际上越发靠拢,此后因国际价格的局限性,投资者或继续看跌。

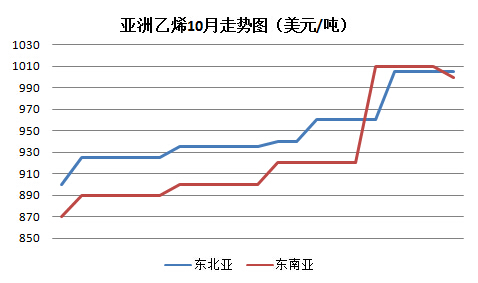

乙烯:12日因日本公共假期,市场投交清淡;随后受乙烯利润支撑,亚洲乙烯继续持稳,韩国方面有部分装置关闭检修;16日亚洲乙烯上涨5-20美元,壳牌有装置发生故障暂时停产,乙烯下游用户持看空情绪;受到下游用户部分新兴需求影响,20日亚洲乙烯价格上调20美元/吨,尽管如此,乙烯供应的限制,加上目前市面上现货低于950-960美元/吨的FOB韩国货源也不多,使总体成交特别是东南亚乙烯市场表现依旧较为清淡;23日亚洲乙烯供应紧张,大幅拉涨90美元,市场分析,美国和欧洲的远洋船货后市到达后将缓解亚洲供应等问题;26日亚洲乙烯继续上涨45美元/吨,下游买盘意向CFR东北亚方面基本上达到了1000美元/吨,超过了东南亚市场;临近月底,亚洲乙烯维持平稳运行。

装置动态:

|

石化 厂家 |

装置情况(最近一天动态) |

|

福建 炼化 |

一条线产7042,由中方排产;另一条线产201KI,由外方埃克森排产。 |

|

茂名 石化 |

老高压产951-050,新高压产2426H,全密度装置产DFDA7042,高密度装置产5502LW。 |

|

独山子 石化 |

小乙烯装置产4801EX/0209AA,大乙烯全密度一线产8920,一线产8008,低压装置产5502。 |

|

广州 石化 |

一条线产7042,另一条线产2001。 |

下月PE预测

目前社会库存偏高,贸易商手头货源充足,但总体经济不景气,原料价格的持续下滑拖累了农膜成本的下降,期间恰逢农膜需求旺季,下游用户较于后市的迷茫态度而操作谨慎,即使是需求旺季,农膜订单也跟进迟缓;上游方面乙烯单体几次冲高对PE现货市场影响亦偏弱,预计11月初维持价格调整,部分料仍有下行空间。

- 关于2023年“中秋、国庆节”休市安排的通知

来源:海西塑料09-09

- 关于2023年“端午节”休市安排的通知

来源:海西塑料06-13

- 关于2023年“劳动节”休市安排的通知

来源:海西塑料04-14

- 关于2023年“清明节”休市安排的通知

来源:海西塑料04-03

- 关于2023年“春节”休市安排的通知

来源:海西塑料01-17

- 关于2023年“元旦节”休市安排的通知

来源:海西塑料12-28

- 关于2022年“国庆节”休市安排的通知

来源:海西塑料09-26

- 关于2022年“中秋节”休市安排的通知

来源:海西塑料09-05