2013年7月1-5日PET市场一周综述

发布时间:2013-07-06 09:05来源:海西塑料浏览:1025

PET

PTA

乙二醇

市场行情

行情分析

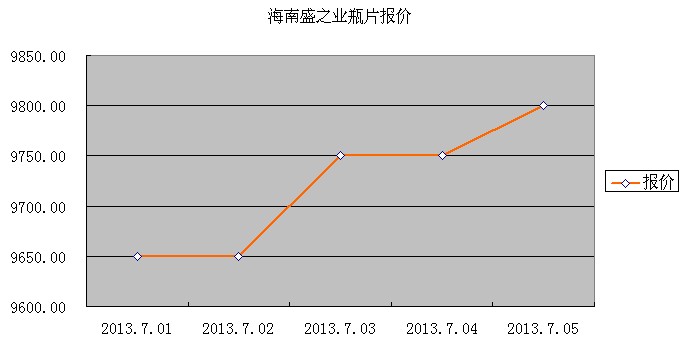

| 产品 | 规格 | 厂家 | 7月1日 | 7月2日 | 7月3日 | 7月4日 | 7月5日 |

|---|---|---|---|---|---|---|---|

| PET | PET瓶片 | 广东泛亚 | 9800 | 9800 | 9800 | 9800 | 9800 |

| PET | PET瓶片 | 海南盛之业 | 9650 | 9650 | 9750 | 9750 | 9800 |

| PET | PET瓶片 | 厦门腾龙聚酯 | 9850 | 9850 | 9850 | 9850 | 9850 |

一周综述

本周行情整体上行,因上游原料市场较前期有所好转,PET瓶片得到成本支撑,上游石化厂报价企稳,部分厂家上调50-100元/吨。华东地区主流报价在9600-9800元/吨,华南地区稍高,报9750-9850元/吨。大额订单让利空间较明显,但市场仍以中小额订单为主。华南地区贸易商报价随石化厂报价做轻微调整,在9800-9900元之间小幅波动。市场整体商谈气氛向好,周初成交量有一定提高,周末因贸易商挺市,缩减让利空间,市场成交量有所回落。

影响因素

宏观经济:美国本周公布的各项经济数据显示,目前美国国内劳工市场正逐步改善,但服务业增长放缓,且全球经济正阻碍着美国经济的增长速度,尽管如此,美元仍在震荡中走高。美股前三天涨跌互现,整体小幅上行,周四因美国独立日放假休市。周五晚公布的强势非农数据充分利好,美元美股及原油均大幅飙升,市场预测QE3将在9月开始退出。

原油:本周原油受美国库存减少及中东局势紧张影响稳步走高,WTI破100创去年5月来新高。周四因独立日放假WTI休市,布油受影响震荡整理,周五受非农利好数据提振回归上升通道。

PTA:PTA上游原料PX目前国内产能仅能满足约55%需求,近一半需要进口,而国内的多个PX项目因影响生态环境及社会稳定导致停滞,供不应求的局面下中国失去以往的PX定价权被迫接受日韩企业的涨价,2013年6月PX的价格较去年同期已上涨200美元/吨CFR。PX价格的坚挺也导致PTA成本上行,加之原油上涨影响,本周PTA期货拉涨,但周三开始逆转下行。现货市场本周气氛相对上周活跃,后期持稳,国内市场上涨50元/吨,商谈重心在7700元/吨偏上,美金盘相对比上周涨10美元/吨,商谈价在1060-1065美元/吨。

乙二醇:市场气氛虽相对积极,厂家高价报盘以拉动需求,但由于港口库存量高,又逢下游聚酯市场产销淡季,成交量并不大。华南市场商谈重心围绕7450元每吨的价格。

后市预测

市场充分关注下周三伯南克将进行的历史性演讲,QE3是否如预期将在今年9月逐渐退出,将是股市、期市走势的一大重要刺激源。无论如何,外围经济利好将支撑国际油价走高,对提振国内大宗商品行情有帮助。目前国内经济数据疲软,大宗商品市场行情稍显迟滞,PET市场库存也居高不下,且PET瓶片市场水瓶旺季已过,但仍不可对后市过分看空,PET油瓶将迎来新一波行情。海西塑料交易网预测,下游工厂将在7月中旬开始进入中秋及国庆节订单高峰期。在下游需求逐渐复元的情况下,上游厂家或小幅调涨报价,进一步拉动市场需求,下周PET瓶片市场成交量将有所增加,市场也将较前期活跃。

注:部分数据来源互联网,仅供参考

推荐资讯

- 关于2023年“中秋、国庆节”休市安排的通知

来源:海西塑料09-09

- 关于2023年“端午节”休市安排的通知

来源:海西塑料06-13

- 关于2023年“劳动节”休市安排的通知

来源:海西塑料04-14

- 关于2023年“清明节”休市安排的通知

来源:海西塑料04-03

- 关于2023年“春节”休市安排的通知

来源:海西塑料01-17

- 关于2023年“元旦节”休市安排的通知

来源:海西塑料12-28

- 关于2022年“国庆节”休市安排的通知

来源:海西塑料09-26

- 关于2022年“中秋节”休市安排的通知

来源:海西塑料09-05