2016年4月PP市场行情综述

4月PP综述

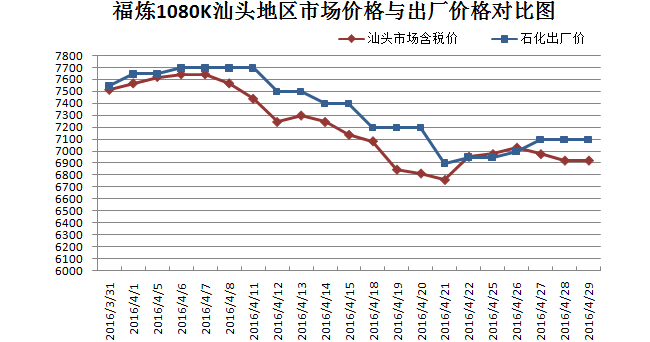

本月PP市场倒挂明显,在石化及期货的双向影响下,整体震荡回落,下游需求表现不佳。月初,石化价格拉涨,加上部分装置检修,资源偏紧,市场出现小幅上行。随着期货回调,市场走货压力增加,石化及市场报盘双双下跌。下旬开始,下游低价询盘回暖,价格出现回升。好景不长,在下游备货完成后,需求低迷,五一假期前价格出现小幅回落。汕头拉丝料主流报6400-6550元/吨,注塑料主流报6600-6750元/吨,无税。

上游动态

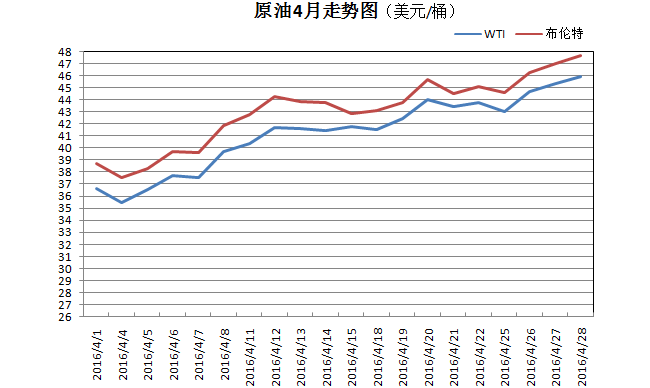

原油:本月国际原油期货震荡上行明显,月底创年内最高收盘价。本月多哈会议影响油价明显,但会谈破裂让市场心态不佳。幸亏科威特产量锐减、美国库存增幅不大、美国石油钻井数连降、美元走软等因素为油价带来支撑,下旬上行幅度较明显。截至28日,WTI报45.88美元/桶,月涨9.25美元/桶,月均价在41.21美元/桶,较上月均价涨2.8美元/桶;布伦特报47.68美元/桶,月涨8.93美元/桶,月均价在43.07美元/桶左右,较上月均价涨2.97美元/桶。目前夏季临近,原油需求或有上升,预计下月国际油价或仍有上涨空间。

丙烯:本月丙烯市场受需求限制,价格震荡小涨。本月丙烯市场供应偏紧,原油及外盘均有小幅上涨支撑,价格阶段性走高,但下游对高端价位较抵触,采购量有限,致丙烯价格在300-400元/吨之间上下波动。目前炼厂库存仍可控,下游行情不乐观,短期内丙烯市场或观望调整为主。

装置动态:

1、福建联合PP新装置一线产1100N,二线产1080K,老装置产T30S。新装置计划5月份停车检修,具体停车时间待定。

2、茂名石化PP装置一线产PPH-T03,二线产PPR-FT03-S,三线产T4401。

3、大庆炼化PP老装置产EP300M;新装置转产HP565S。

4、独山子石化老一线(7W吨)产EPS30R,老二线转产W725EF;新装置34线转产K8003,新35线转产T4400。

下月PP预测

石化库存较低,但假期归来或有增加,基于市场倒挂持续,石化价或仍有下调空间。下月,福炼等装置有检修计划,从供应上或支撑价格坚挺。海西塑料交易网预测,下月PP市场或弱势下跌后低位上涨。

- 关于2023年“中秋、国庆节”休市安排的通知

来源:海西塑料09-09

- 关于2023年“端午节”休市安排的通知

来源:海西塑料06-13

- 关于2023年“劳动节”休市安排的通知

来源:海西塑料04-14

- 关于2023年“清明节”休市安排的通知

来源:海西塑料04-03

- 关于2023年“春节”休市安排的通知

来源:海西塑料01-17

- 关于2023年“元旦节”休市安排的通知

来源:海西塑料12-28

- 关于2022年“国庆节”休市安排的通知

来源:海西塑料09-26

- 关于2022年“中秋节”休市安排的通知

来源:海西塑料09-05