8月8-12日PP石化出厂价

| 中石化 |

华东 |

华南 |

华中 |

华北 |

| 8月8日 |

稳 |

稳 |

个别↑50 |

稳 |

| 8月9日 |

多数↑50-150 |

部分↑50-100 |

个别↑100 |

稳 |

| 8月10日 |

稳 |

拉丝/膜↑100-250 |

↑50-200 |

稳 |

| 8月11日 |

稳 |

稳 |

稳 |

稳 |

| 8月12日 |

稳 |

稳 |

个别↑150 |

稳 |

| 中油 |

华东 |

华南 |

华北 |

东北 |

西北 |

西南 |

| 8月8日 |

稳 |

稳 |

稳 |

稳 |

稳 |

拉丝↑50 |

| 8月9日 |

部分↑50-100 |

↑100 |

稳 |

↑50 |

稳 |

稳 |

| 8月10日 |

部分↑100 |

个别↑100 |

稳 |

稳 |

稳 |

个别↑100 |

| 8月11日 |

个别↑100 |

稳 |

稳 |

稳 |

稳 |

稳 |

| 8月12日 |

稳 |

稳 |

稳 |

稳 |

部分挂↓100 |

稳 |

一、一周综述

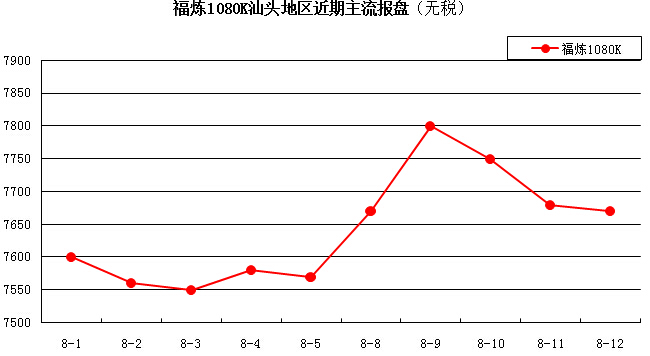

本周石化除了华北一直持稳,其他地区出厂价轮番调涨。周初聚丙烯期货拉涨,助推现货走高。周三、四,期货连日走弱,尽管石化在挺价支撑,但商家报盘仍是部分走跌。华南地区拉丝价格走高明显,主要受福联二线装置10日临时故障影响,货源减少,目前反应釜停一个。本周PP装置停车有上海石化一聚、兰州石化新装置、青岛大炼油、延长榆能化。货源供应相对减少,现货整体走高,高价成交阻力大。

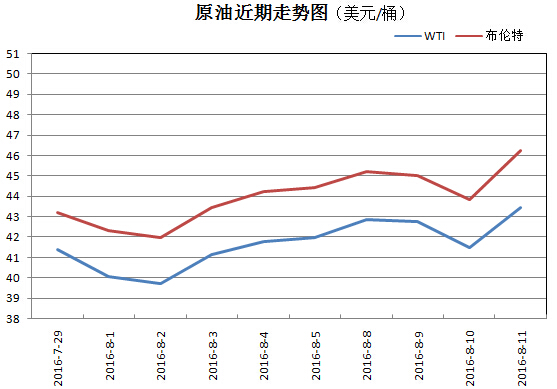

原油:周初受美国EIA原油库存意外增加105.5万桶和OPEC7月份产量继续上升的影响,油价收盘走跌。11日晚间,沙特能源部长表示9月份将开会讨论如何稳定油价,使得冻产预期重燃,同时IEA预计油市将逐渐恢复平衡的报告,油价一夜暴涨逾4%。 11日,WTI收43.46美元/桶涨4.75%,布伦特收46.22美元/桶涨5.43%。目前,原油市场持续被供应过剩的问题所困扰,对油价形成一定的抑制。

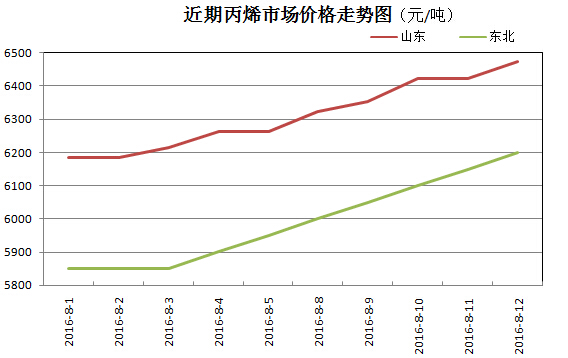

丙烯:本周多条丙烯装置检修导致市场供应量减少,各地丙烯价格继续上扬,累计涨幅100-200元/吨。装置方面:山东金诚石化丙烯装置于8日停工,检修一个月左右;大庆中蓝石化丙烯装置于10日停工检修;天津渤化丙烷脱氢装置于11日中午因意外状况停工,正在恢复中。 近期京博、垦利等装置有检修计划,丙燃供应将受影响。截至8月12日各地丙烯价格:山东地区报6450-6500元/吨,东北地区报6200元/吨,华北地区报5900-6300元/吨,西北地区报5900元/吨,华东地区稳报6050-6100元/吨,华南地区稳报6000元/吨。

装置:

| 本周PP装置停车检修 |

| 厂家 |

年产能

(万吨) |

装置动态 |

| 青岛大炼油 |

12 |

10日停车检修,12日开车。 |

| 福建联合 |

67 |

新装置一线挤压机故障5日临时停车,计划20日重启,二线10日临时故障,反应釜停一个,装置正常产1100N,老装置产T30S。 |

| 兰州石化 |

30 |

新装置8月8日晚开始停车检修,10月1日左右恢复开车;老装置长期停车。 |

| 上海石化 |

40 |

一聚8.8-8.20日停车检修;二聚产F800EDF;三聚产M800E。 |

| 延长榆能化 |

60 |

一条线8月1日停车检修,另一条线8月8日停车检修,检修时间为一个月。 |

| 下周PP装置计划停车检修 |

| 天津中沙 |

45 |

产EP200K,计划14日零点停车检修。 |

| 宁波台塑 |

45 |

计划8月14日-9月17日检修。 |

| 四川乙烯 |

45 |

产L5E89,计划8月15-20日停 |

| 天津联合 |

7 |

计划8月15日-9月26日停车检修。 |

| 四川乙烯 |

45 |

计划8月15-20日停车检修5天。 |

三、后市预测

下周仍将有多条PP装置计划检修,货源供应将再受减少,但对华南区影响不大。目前石化库存压力不大,挺价意向明显,加上G20峰会限产停工日期临近,海西塑料交易网,预计PP后市现货挺价为主,下行空间有限。