1月9日-1月13日PE塑料一周价格行情分析|年底愈发冷清

发布时间:2017-01-13 14:13来源:海西塑料浏览:1025

PE

本周PE塑料价格行情

PE塑料价格走势

PE塑料现货行情

PE塑料行情分析

一、一周综述

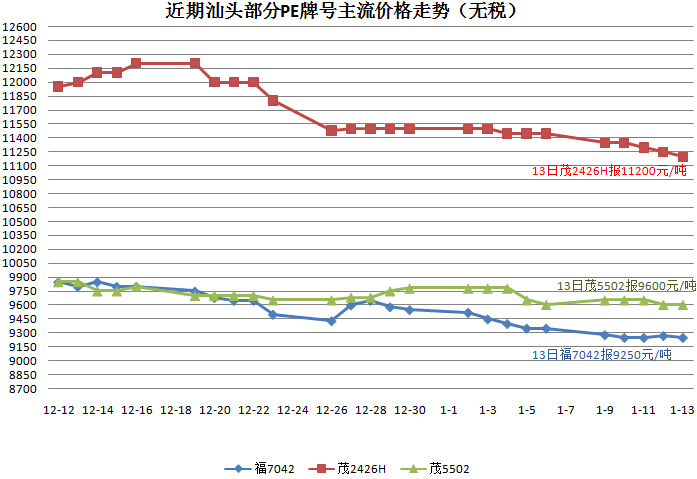

截止至13日石化库存为74万吨,相对上周五的67万吨,库存量是在增加。本周石化高压料普降100-400元/吨,周内降幅最多的是华中的燕山LD100AC降400元/吨,华南茂名2426H降300元/吨。周内连塑L1705受黑色系期货大涨影响,追涨走高,但年底市场氛围十分冷清,现货价格无力跟涨,下游备货少量,市场走货情况一般。本周神华竞拍PE总成交量:线性料成交1110.625吨,平均成交率60.82%;高压料成交5865.1吨,平均成交率45.81%;低压料成交2285吨,平均成交率64.23%。

1月9-13日两大石化PE出厂价累计涨跌表

| 中石化PE | 高压 | 线性 | 低压 |

| 华东 | 普降200 | 稳 | 稳 |

| 华南 | 降100-300 | 降100-200 | 稳 |

| 华中 | 多数降200-400 | 个别膜料涨50 | 稳 |

| 华北 | 涂覆料稳,其他降200 | 稳 | 中空料降100 |

| 中石油PE | 高压 | 线性 | 低压 |

| 华东 | 降100-250 | 稳 | 部分涨100 |

| 华南 | 普降100-200 | 降150 | 降100 |

| 华北 | 普降200 | 稳 | 膜料/管材涨100 |

| 东北 | 普降200 | 稳 | 稳 |

| 西北 | 普降200 | 涨50-100 | 涨100-300 |

| 西南 | 普降100 | 稳 | 管材涨100 |

本周PE进口料部分地区报盘对比

| 广州 | 上海 | |||||||

| 品种 | 牌号 | 1月9日 | 1月13日 | 涨跌 | 牌号 | 1月9日 | 1月13日 | 涨跌 |

| LLDPE | 沙特218WJ | 10320 | 10250 | -70 | 沙特218WJ | 10200 | 10200 | 0 |

| LDPE | 伊朗2102TX00 | - | 12300 | - | 卡塔尔FB3003 | 12000 | 11900 | -100 |

| HDPE | 科威特6888 | 10280 | 10300 | 20 | 伊朗7000F | 10600 | 10550 | -50 |

二、影响因素分析

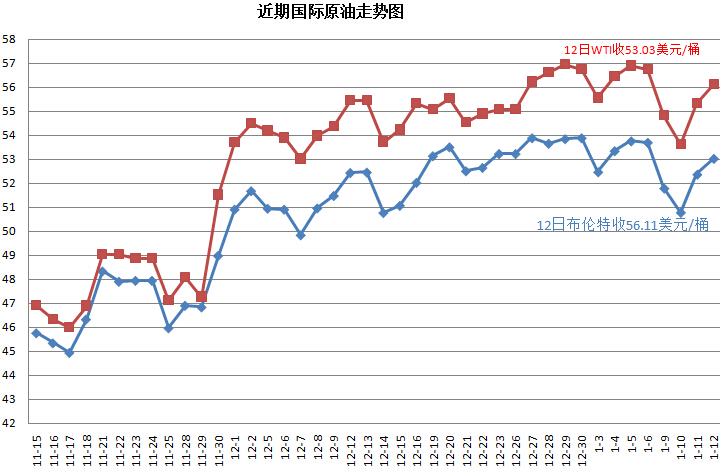

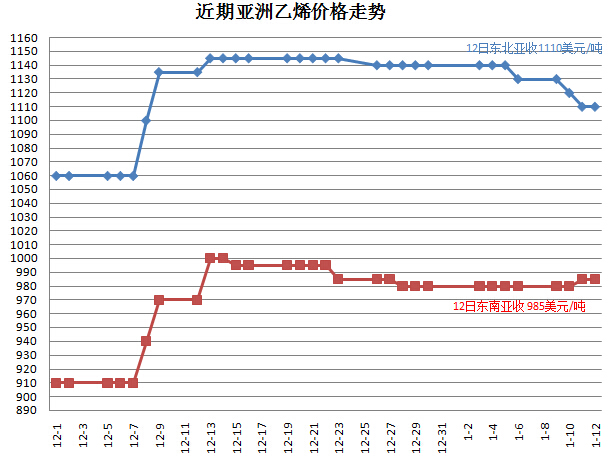

乙烯:本周亚洲乙烯价格走势平稳。12日CFR东北亚乙烯持稳收1109.2-1110.8美元/吨;东南亚乙烯稳收984.2-985.8美元/吨;两者价差缩小至125美元/吨。周内亚洲乙烯涨跌不一:东北亚受来自伊朗的远洋船货冲击累计下跌20美元/吨,东南亚乙烯受壳牌新加坡毛广岛装置泄漏消息影响窄幅上涨5美元/吨,市场交投清淡依旧。

装置动态:

| 石化厂家 | 13日PE装置动态 |

| 燕山石化 | 老高压一线产1C7A,二线产1I2A,三线产1C7AS,新高压转产LD608,低压一线产2300XM,二线产L501。 |

| 镇海炼化 | 产7042,计划16日转产7050H。 |

| 扬子石化 | 线性产7042,周末或能正常放量;低压装置A线产5000S;B线产5305T;C线产4902T。 |

| 茂名石化 | 老高压转产951-050;新高压转产2426H;全密度转产7042;高密度产5502LW。 |

三、后市预测

随着春节假期逼近,工厂中旬开始陆续停工放假,物流下周相继停运,业者入市明显减少,市场氛围愈发冷清,出货不畅,石化库存累增至70多万吨。海西塑料交易网预计,下周PE市场价格倾向下调,有价无市。

注:部分数据来源互联网,仅供参考

推荐资讯

- 关于2023年“中秋、国庆节”休市安排的通知

来源:海西塑料09-09

- 关于2023年“端午节”休市安排的通知

来源:海西塑料06-13

- 关于2023年“劳动节”休市安排的通知

来源:海西塑料04-14

- 关于2023年“清明节”休市安排的通知

来源:海西塑料04-03

- 关于2023年“春节”休市安排的通知

来源:海西塑料01-17

- 关于2023年“元旦节”休市安排的通知

来源:海西塑料12-28

- 关于2022年“国庆节”休市安排的通知

来源:海西塑料09-26

- 关于2022年“中秋节”休市安排的通知

来源:海西塑料09-05