2月20日-2月24日PE塑料一周价格行情分析|持续下行

发布时间:2017-02-24 13:48来源:海西塑料浏览:1025

PE

本周PE塑料价格行情

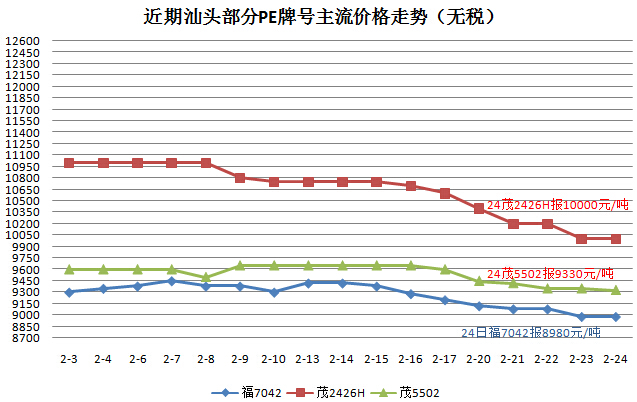

PE塑料价格走势

PE塑料现货行情

PE塑料行情分析

一、一周综述

24日石化早间库存100.5万吨。本周期货黑色系跌幅明显,连塑1705跟随下行盘中持续飘绿,石化同步连连下调。周内降幅明显的依旧是高压料,普降400-500元/吨;线性受期货拖累跟随回落50-400元/吨,低压普降100-200元/吨。市场报价日渐走跌,下游工厂询盘一般,采购意愿极低,市场成交明显僵持。下旬部分进口货源陆续到港,国内爆仓加剧,多方不利因素打压市场价格回落,商家让利出货,但实质成交听闻稀少。

2月20-24日两大石化PE出厂价累计涨跌表

| 中石化PE | 高压 | 线性 | 低压 |

| 华东 | 累降400-500 | 累降100-200 | 中空料降100 |

| 华南 | 累降300-400 | 累降300-350 | 部分降100-250 |

| 华中 | 累降400-450 | 累降250 | 累降100-200 |

| 华北 | 累降500-600 | 累降50-100 | 部分降50-200 |

| 中石油PE | 高压 | 线性 | 低压 |

| 华东 | 累降400-500 | 累降150 | 部分累降100-200 |

| 华南 | 累降500 | 累降300-400 | 部分降100-200,个别管材涨250 |

| 华北 | 累降400 | 累降100 | 累降100-300 |

| 东北 | 累降400-600 | 累降150-200 | 累降200-300 |

| 西北 | 累降700 | 累降350 | 累部分降100 |

| 西南 | 累降500 | 累降100 | 累部分降100 |

本周PE进口料部分地区报盘对比

| 广州 | 上海 | |||||||

| 品种 | 牌号 | 2月20日 | 2月24日 | 涨跌 | 牌号 | 2月20日 | 2月24日 | 涨跌 |

| LLDPE | 新加坡LL602W | 10700 | 10600 | -100 | 沙特218WJ | 10150 | 9950 | -100 |

| LDPE | 伊朗2102TX00 | 11200 | 10900 | -300 | 美国陶氏2047A | 11300 | 10800 | -500 |

| HDPE | 科威特6888 | 10250 | 10200 | -50 | 伊朗7000F | 10300 | 10050 | -250 |

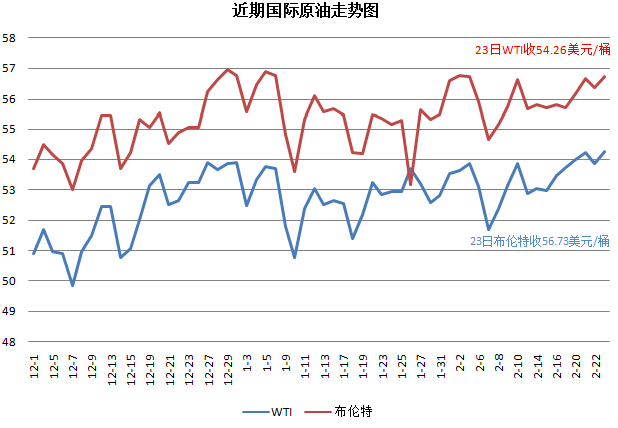

二、影响因素分析

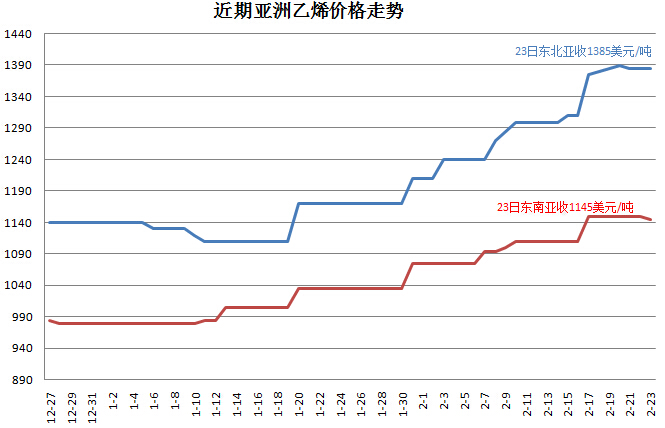

乙烯:本周亚洲乙烯价格继续持稳。23日CFR东北亚乙烯持稳收1384.2-1385.8 美元/吨;东南亚乙烯持降5收1144.2-1145.8美元/吨;两者价差持续扩大至240美元/吨。衍生品市场开始走软,乙烯现货需求开始下滑。削弱下游购买意向,接货意愿偏低。但裂解装置检修,货源供应减少,一定程度支撑亚洲乙烯市场价格。

装置动态:

| 石化厂家 | 24日PE装置动态 |

| 福建炼化 | 一线产7042,由中方排产,二线产2220,由外方阿美排产。 |

| 燕山石化 | 老高压一线产1C7A,二线产1C7A,三线1C7AS,新高压产LD100AC,低压一线产6100M,二线产1800FA。 |

| 茂名石化 | 老高压产951-050;新高压产2426K;全密度产7042;高密度产TR580M。 |

| 上海金菲 | 产5502。 |

三、后市预测

尽管已是月底,但期货现货持续下跌,业者人心惶惶,下游工厂更是不敢轻易接货,市场氛围清淡。本周五石化库存相对上周五的90万吨,库存量是趋增的。目前业者对后市迷茫,谨慎观望期货盘中走势为主。海西塑料交易网预计,下周初PE现货跌势放缓。

注:部分数据来源互联网,仅供参考

推荐资讯

- 关于2023年“中秋、国庆节”休市安排的通知

来源:海西塑料09-09

- 关于2023年“端午节”休市安排的通知

来源:海西塑料06-13

- 关于2023年“劳动节”休市安排的通知

来源:海西塑料04-14

- 关于2023年“清明节”休市安排的通知

来源:海西塑料04-03

- 关于2023年“春节”休市安排的通知

来源:海西塑料01-17

- 关于2023年“元旦节”休市安排的通知

来源:海西塑料12-28

- 关于2022年“国庆节”休市安排的通知

来源:海西塑料09-26

- 关于2022年“中秋节”休市安排的通知

来源:海西塑料09-05