2013年6月3-7日ABS市场一周综述

发布时间:2013-06-07 14:52来源:海西塑料浏览:1025

ABS

ABS塑料

行情分析

市场行情

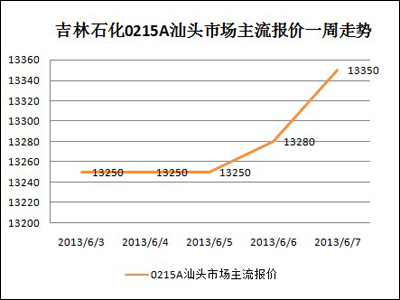

2013年6月3-7日ABS市场报价(含税)

本周综述:| 品种 | 牌号 | 销售公司 | 厂家 | 6月3日 | 6月4日 | 6月5日 | 6月6日 | 6月7日 |

| ABS | 750A | 中油华南 | 大庆石化 | 14450 | 14450 | 14450 | 14500 | 14600 |

| ABS | 0215A | 中油华南 | 吉林石化 | 14300 | 14300 | 14300 | 14300 | 14400 |

本周ABS市场基本僵持略涨,高成本、低需求仍是影响ABS市场走向的主要因素。本周上游原料价格区间震荡、终端需求也没有明显的改善,引发了市场的利空情绪,石化企业考虑到生产成本和消化库存资源的压力,基本保持出厂报价的稳定,个别牌号出厂价有所调低,还增加大单优惠幅度;但贸易商看空后市,谨慎操盘实单商谈为主;下游工厂因为开工率比较低,所以多采用按需采购模式,也不乏市场商家逢低补货,但总体市场成交有限。本周华南地区市场价格涨跌互现,行情僵持,跌幅在50-100元/吨,部分牌号探高50元左右,但总体上涨乏力。吉林石化ABS装置计划检修时间为6月13日至6月15日。大庆石化ABS装置维持40-50%负荷运行。

影响因素分析:

宏观面:美国5月ISM非制造业指数53.7,预期53.5,前值53.1。5月汇丰中国服务业PMI 51.2,前值51.1。5月汇丰中国综合PMI为50.9,创2012年10月以来最低水平。美国能源部下属能源信息署(EIA)今天发布截至5月31日当周的能源库存报告。该周美国原油库存减少630万桶,至3.913亿桶,降幅远远超出分析师此前预期。美联储6月5日发布最新褐皮书报告表示,美国经济自4月中旬以来仍保持着缓步至中等速度的复苏的步伐,但是总体经济复苏状况相对迟缓,而消费支出和住房市场的强势复苏则是扶助经济企稳的主要推动力。

原油:本周公布的全球经济数据参差不齐,原油走势也随宽幅震荡。周一美国公布的制造业指数跌至四年来新低,数据本是利空,却缓解了市场对美联储提前退出QE的忧虑,支撑了美国股市和原油走高。周二,油价在盘中一度走软,但韩国可能鼓励原油进口的消息使得油价强劲反弹。周三美国石油协会公布上周石油库存下降本可支撑油价,然而同一天公布的美国ADP就业数据表现不佳则打压油价,令油价全天波动。总体来说,本周原油走势宽幅震荡。周四,欧洲央行行长德拉吉表示没有欧央行降息意愿,再加美国上周初请失业金人数下降,另担忧大西洋两岸供应紧缺,共同支撑周四原油收涨。在上周五油价大幅下探之后,本周油价基本保持了向之前的平衡位置的回升态势。

苯乙烯:亚洲苯乙烯方面,因周一原油价格下跌,市场情绪看跌,周二湖南石化装置出现问题导致船货运输延误,中国是亚洲最大的韩国苯乙烯买家,周二市场已面临现货供应问题,市场反应强烈,亚洲苯乙烯较周一上涨15美元。国内苯乙烯方面价格则维持平稳,截止周四收盘报 12650-12700 元/吨,较上周同期增长50元/吨。

丁二烯:周内,受亚洲丁二烯外盘价格持续小幅收跌影响,国内丁二烯市场气氛降温,下游工厂接货意向薄弱,丁二烯厂家库存压力较大。周四中石化华东销售公司丁二烯率先下调500元/吨至10500元/吨,操盘者心态受打击,而北方厂家外销价格更是不断走低,整个丁二烯市场陷入下滑阶段。目前由于中国下游合成橡胶市场需求疲软,丁二烯国内市场供过于求,包括中国石化在内的中国丁二烯生产商6月份预计有几千吨丁二烯将出口缓解供求矛盾,未来价格竞争将更激烈。

丙烯腈:本周丙烯腈行情走稳,因港口可供出售的现货不多,持货商家报价相对坚挺,下游买家维持按需接货,截至本周五,华东、港口市场主流出罐商谈至12600-12700元/吨;山东市场主流送到商谈12700-12800元/吨。6月初开始吉林石化、抚顺石化、安庆石化等装置陆续重启开工,考虑到后期现货供应明显增加,然下游需求无明显改善,腈纶、ABS、丙烯酰胺等并无跟进迹象,业者信心不足,市场继续拉涨。受阻业内人士称,7月腈纶领域将进入旺季,丙烯腈需求将有望缓慢提升。

后市预测:

六月为传统硬胶需求淡季,节能家电补贴已于5月31日结束,家电厂家生产也将逐步减少,人民币升值也打击外贸接单信心,短线ABS市场需求仍然维持偏弱。但目前原油期货和上游单体价格表现相对坚挺,另外,个别厂家装置检修以及限产保价,短线对ABS成本面尚有支撑。市场多空僵持,市场贸易商操盘将更为谨慎,市场难以出现大涨大跌行情,总体小幅盘整为主。

注:部分数据来源互联网,仅供参考

推荐资讯

- 关于2023年“中秋、国庆节”休市安排的通知

来源:海西塑料09-09

- 关于2023年“端午节”休市安排的通知

来源:海西塑料06-13

- 关于2023年“劳动节”休市安排的通知

来源:海西塑料04-14

- 关于2023年“清明节”休市安排的通知

来源:海西塑料04-03

- 关于2023年“春节”休市安排的通知

来源:海西塑料01-17

- 关于2023年“元旦节”休市安排的通知

来源:海西塑料12-28

- 关于2022年“国庆节”休市安排的通知

来源:海西塑料09-26

- 关于2022年“中秋节”休市安排的通知

来源:海西塑料09-05